Impôts Portugal | Les 12 principaux impôts | Comment les calculer | Comment limiter sa charge fiscale ?

Vous envisagez d’investir ou de vous établir au Portugal ? Voici un dossier complet sur les impôts en vigueur dans le pays, avec exemples de calcul et d’application. Vous trouverez également tous les conseils pour construire le meilleur modèle fiscal correspondant à votre situation.

Voici les différents impôts traités dans ce dossier

1) IRS (Imposto sobre o Rendimento de Pessoas Singulares)

Impôt sur le revenu des personnes physiques

2) IRC (Imposto sobre o Rendimento de Pessoas Coletivas)

Impôt sur le revenu des personnes morales

3) IMI (Imposto Municipal sobre Imóveis)

Impôt sur les habitations

4) AIMI (Adicional ao Imposto Municipal de Imóveis)

Impôt additionnel sur l’achat d’un bien immobilier

5) IMT (Imposto Municipal sobre a Transmissão Onerosa de Imóveis)

La taxe municipale sur le transfert de propriété

6) IS (Imposto de Selo)

Droit de timbre

7) Impôt sur la plus-value immobilière

8) Impôt sur la succession et les donations

9) Impôt sur la fortune

10) IVA (Imposto sobre o Valor Acrescentado)

TVA (taxe sur la valeur ajoutée)

11) ISV (Imposto Sobre Veículos)

Impôt sur l’achat de véhicule

12) IUC (Imposto Único de Circulação)

Impôt unique de circulation

Le statut RNH (Résident non-habituel) n’est pas abordé dans ce document. Il fait l’objet d’un dossier spécifique qui s’intitule : Statut RNH Portugal | Quels avantages | Pour qui | Comment en bénéficier ?

IMPÔTS PORTUGAL | Tout ce que vous devez savoir pour réduire votre charge fiscale

Vous venez de vous établir au Portugal ou envisagez de le faire prochainement. Vous comptez investir sur ce marché à fort potentiel, mais vous ne maitrisez pas encore tous les principes fiscaux en vigueur. Votre taxation en termes de charges fiscales vous semble beaucoup trop conséquente ? Voici un guide qui vous apportera toutes les réponses à vos interrogations sur la question des impôts au Portugal.

IMPÔTS PORTUGAL | Les 12 principaux impôts en application

1. IMPÔTS PORTUGAL | IRS (Imposto sobre o Rendimento de Pessoas Singulares)

Impôt sur le revenu des personnes physiques

Cet impôt concerne toutes les personnes qui perçoivent un salaire d’une activité professionnelle au Portugal ainsi que tous les retraités ayant leur résidence principale au Portugal.

Si vous n’êtes pas au bénéfice du statut RNH

La perception de l’impôt IRS se fait directement à la source, soit en déduction de votre salaire ou de votre rente de retraité. Il est du ressort de l’entreprise dans laquelle vous êtes employé de procéder à la déduction fiscale sur votre revenu.

Le calcul de l’impôt IRS va dépendre de 3 facteurs :

- votre niveau de revenu

- votre situation matrimoniale

- si vous avez ou non des enfants

Les autorités fiscales portugaises ont établi des tabelles en fonction de chacun de ces cas de figure. Le montant à payer varie selon votre revenu et il est progressif.

Tabelle 2020 – Si vous n’êtes pas marié

Tabelle 2020 – Si vous un couple marié

Les autres tabelles sont disponibles sur le site du Portail des Finances

Exemple de calcul de l’impôt IRS

L’impôt est perçu sur le salaire mensuel brut, déduit de l’abattement y relatif.

Le taux d’imposition est appliqué sur le montant de salaire net obtenu.

Il vous reste à sélectionner dans la tabelle le % d’imposition correspondant à votre revenu mensuel net et au nombre d’enfants à votre charge.

Si vous êtes propriétaire d’un bien immobilier et que vous percevez un revenu sous la forme de locations, vous êtes également soumis à l’impôt IRS.

Dans ce cas, le taux appliqué est de 28% sur le montant total de locations perçues sur une année, déduit des frais d’entretien de l’immeuble et de l’impôt foncier (IMI).

Si vous êtes au bénéfice du statut RNH

En tant que retraité, le taux d’imposition sur votre rente de retraite est de 10% sur une période de 10 ans.

En tant qu’actif, le taux d’imposition sur votre revenu est de 20% durant une période de 10 ans.

Pour connaître précisément les conditions requises pour obtenir le statut RNH, nous pouvez consulter notre dossier complet à cliquant sur le bouton ci-dessous

2. IMPÔTS PORTUGAL | IRC (Imposto sobre o Rendimento de Pessoas Coletivas)

Impôt sur le revenu des personnes morales

Cet impôt concerne les entreprises. Il est perçu sur le bénéfice net réalisé par la société sur un exercice annuel.

Le taux d’imposition est de 17% jusqu’à un bénéfice net de EUR 25.000 et de 22.5% pour les montants supérieurs.

Exemple de calcul de l’impôt IRC

Bénéfice net d’exploitation = EUR 15.000

IRC = EUR 15.000 x 17% = EUR 2.550

Bénéfice net d’exploitation = EUR 50.000

IRC = EUR 50.000 x 22.5% = EUR 11.250

3. IMPÔTS PORTUGAL | IMI (Imposto Municipal sobre Imóveis)

Impôt sur les habitations

Il s’agit de l’impôt foncier annuel. L’imposition est basée sur la valeur estimée du bien, ou valeur imposable. Le taux de l’impôt varie d’une localité à l’autre et se situe entre 0.3% et 0.8%. Cependant, il ne pourra excéder 0.5% pour les bâtiments urbains. Si le bien immobilier se trouve en campagne, le taux peut grimper jusqu’à 0.8%

Exemple de calcul de l’impôt IMI

IMI = Valeur de l’actif fiscal (TPV) x Taux applicable selon la localité

4. IMPÔTS PORTUGAL | AIMI (Adicional ao Imposto Municipal de Imóveis)

Impôt additionnel sur l’achat d’un bien immobilier

Il s’agit d’un impôt sur le patrimoine. On l’ajoute à l’IMI. Il se calcule sur le montant total des biens immobiliers du propriétaire. Seuls les montants excédant la valeur de EUR 600.000 pour une personne seule ou de EUR 1.200.000 pour un couple est pris en considération. Le montant de EUR 600.000 sera déduit de la valeur totale du patrimoine immobilier. Ce résultat servira au calcul de l’impôt.

Pour une personne seule

Le taux fixé est de 0.7% si la valeur imposable du bien se situe entre EUR 600.000 et EUR 1.000.000. Il monte à 1% si la valeur imposable du bien est supérieure à EUR 1.000.000

Exemple de calcul de l’impôt AIMI

Valeur fiscale du parc immobilier : EUR 750.000

Montant pris en considération pour l’imposition : EUR 150.000 (EUR 750.000. – EUR 600.000)

Montant de l’impôt : EUR 150.000 x 0.7% = EUR 1.050

Valeur fiscale du parc immobilier : EUR 2.000.000

Montant pris en considération pour l’imposition : EUR 1.400.000 (EUR 2.000.000 – EUR 600.000)

Montant de l’impôt : EUR 1.400.000 x 1% = EUR 14.000

Pour un couple

Le taux fixé est de 0.7% si la valeur imposable du bien se situe entre EUR 1.200.000 et EUR 2.000.000. Il monte à 1% si la valeur imposable du bien est supérieure à EUR 2.000.000

Exemple de calcul de l’impôt AIMI

Valeur fiscale du parc immobilier : EUR 750.000

Montant de l’impôt : EUR 0, car le montant est inférieur à EUR 1.200.000

Valeur fiscale du parc immobilier : EUR 2.000.000

Montant pris en considération pour l’imposition : EUR 1.400.000 (EUR 2.000.000 – EUR 600.000)

Montant de l’impôt : EUR 2.000.000 x 0.7% = EUR 14.000

5. IMPÔTS PORTUGAL | IMT (Imposto Municipal sobre a Transmissão Onerosa de Imóveis)

La taxe municipale sur le transfert de propriété

Cet impôt s’applique au moment où un bien immobilier change de propriétaire. Il est pris en charge par l’acheteur et doit être payé avant l’acte authentique. La preuve de paiement devra être remise au notaire au moment de la signature de la transaction.

Le taux d’imposition va s’appliquer sur la valeur la plus élevée entre le montant d’acquisition et la valeur imposable du bien immobilier.

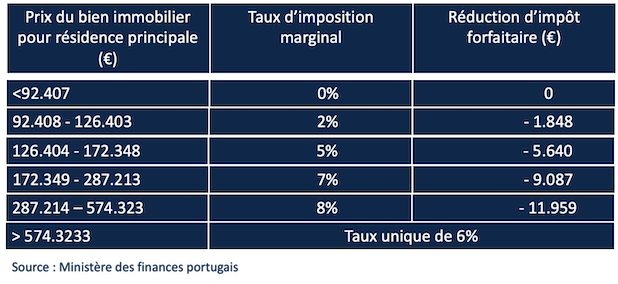

Le barème pour le calcul de l’IMT est le suivant :

Exemple de calcul de l’impôt IMT

Pour une villa d’une valeur de EUR 550.000, le taux d’imposition est de 5.8%, calculé ainsi :

EUR 550.000 x 8% = EUR 44.000

Réduction forfaitaire d’impôt = -EUR 11.959

Montant de l’impôt IMT à payer = EUR 44.000 – EUR 11.959 = EUR 32.041

Soit un taux effectif de 5.8% (EUR 32.041/EUR 550.000)*100

6. IMPÔTS PORTUGAL | IS (Imposto de Selo)

Droit de timbre

Le paiement du droit de timbre s’applique lors de l’achat d’un bien immobilier au Portugal. Tout comme l’IMT, il est nécessaire que l’acheteur paie cette taxe au notaire au moment de la signature de l’acte de vente. Le droit de timbre est de 0,8%. Il s’applique sur la valeur la plus élevée entre le montant d’achat du bien immobilier et la valeur fiscale de l’actif.

Exemple de calcul de l’impôt IS sur la valeur d’achat du bien immobilier

Valeur d’achat de EUR 500.000

Montant du droit de timbre à payer = EUR 500.000 x 0.80%, soit EUR 4.000

Droit de timbre sur les crédits immobiliers

Si un crédit immobilier est accordé pour l’acquisition du bien, l’acheteur doit également régler le droit de timbre sur le montant financé. Cette taxe doit être payée au moment où le montant du financement est transféré sur le compte bancaire du client qui achètera une propriété au Portugal.

Dans ce cas précis, il y existe deux cas de figure, à savoir :

a) Pour les crédits immobiliers dont la durée de remboursement est supérieure à cinq ans, la taxe sur le droit de timbre est de 0,60% ;

b) Si la période de remboursement est inférieure à cinq ans, le taux est de 0,50%.

Si vous souhaitez découvrir comment obtenir le financement auprès d’un institut financier, nous vous invitons à découvrir notre article : Financement immobilier Portugal | Quelles solutions | Quelles démarches entreprendre ?

Exemple de calcul de l’impôt IS sur le crédit immobilier

Montant du crédit EUR 400.000

Période de remboursement supérieure à 5 ans

Montant du droit de timbre à payer = EUR 400.000 x 0.60%, soit EUR 2.400

Montant du crédit EUR 400.000

Période de remboursement inférieure à 5 ans

Montant du droit de timbre à payer = EUR 400.000 x 0.50%, soit EUR 2.000

7. IMPÔTS PORTUGAL | Impôt sur la plus-value immobilière

Cet impôt est perçu au moment de la vente d’un bien immobilier. Pour autant que le montant de la vente soit supérieur à celui de l’achat ou de la construction du bien en question.

La valeur d’achat antérieur de l’actif sera ajustée au taux d’inflation reconnu durant la période d’acquisition du bien par le propriétaire.

De la plus-value obtenue on peut ensuite déduire tous les frais encourus dans le cadre de l’acquisition de la propriété : IMT, honoraires et frais d’enregistrement, commission de l’agent immobilier et toutes les améliorations majeures survenues dans les 12 années précédant la vente.

Le taux d’imposition sur le montant de plus-value obtenu déduit des frais susmentionnés est de 50%. Pour les personnes physiques non-résidentes, elle se monte à 28%. Elle est fixée à 25% pour les personnes morales non-résidentes.

Vous pouvez éviter le paiement de cet impôt, totalement ou partiellement, si la propriété qui est vendue est votre résidence principale et si la plus-value générée est réinvestie dans l’acquisition, l’amélioration ou la construction d’une autre résidence principale au Portugal, dans l’espace EU ou de l’EEE (Espace économique européen), dans un délai de 36 mois après la vente.

8. IMPÔTS PORTUGAL | Impôt sur la succession et les donations

Pour les héritages de la famille proche (parents/enfants/époux)

- Les biens légués sont exonérés d’impôts.

- Les donations, un impôt de 0.8% est perçu sur la valeur fiscale

Pour les héritages touchant d’autres membres de la famille ou personnes

- Les biens légués et les donations sont soumis à un impôt unique de 10% sur la valeur fiscale.

9. IMPÔTS PORTUGAL | Impôt sur la fortune

Au Portugal, la fortune n’est pas soumise à l’impôt.

10. IMPÔTS PORTUGAL | IVA (Imposto sobre o Valor Acrescentado)

TVA (taxe sur la valeur ajoutée)

Le Portugal connaît 3 différents taux de TVA

Le taux normal est de 23%.

Il est celui qui est le plus généralement appliqué.

Le taux intermédiaire est de 13%

Il affecte l’ensemble des services de restauration, la nourriture en conserve, l’essence et la peinture à l’huile, les entrées aux évènements culturels, aux expositions et aux compétitions sportives.

Le taux réduit est de 6%

Il s’applique à quasiment tous les biens alimentaires, mais aussi à l’eau, aux publications littéraires, à la fourniture d’électricité, au transport de passagers, à l’hôtellerie, à la médecine et aux équipements médicaux.

11. IMPÔTS PORTUGAL | ISV (Imposto Sobre Veículos)

Impôt sur l’achat de véhicule

Impôt perçu au moment de l’achat du véhicule. Le taux appliqué varie en fonction de plusieurs critères comme :

- le pays de provenance du véhicule

- sa puissance

- le type de carburant utilisé

- l’émission de CO2

Pour vous faire une idée du montant imposé, vous pouvez utiliser l’outil de simulation en cliquant sur ce lien

12. IMPÔTS PORTUGAL | IUC (Imposto Único de Circulação)

Impôt unique de circulation

Cet impôt est payable chaque année. Au même titre que l’ISV, l’IUC est déterminé en fonction des mêmes critères

Vous pouvez également faire une évaluation du montant à payer en cliquant sur ce lien.

IMPÔTS PORTUGAL | Ce qu’il faut retenir

La fiscalité est un sujet hautement important, mais qui finalement intéresse que très peu de personnes. À leur décharge, il faut reconnaître que ce domaine d’activité relève d’une certaine complexité. Mais vous pouvez réaliser de grandes économies, si on y prête une vraie attention.

Vous avez maintenant une connaissance un peu plus précise des pratiques fiscales appliquées au Portugal. Si vous avez besoin de davantage de précisions, n’hésitez pas à prendre contact avec un conseiller fiscaliste. Dans tous les cas, vous allez identifier des sources d’optimisation qui pourront vous permettre d’alléger votre charge fiscale.

Merci d’avoir pris le temps de lire notre dossier jusqu’à son terme.

Si vous souhaitez obtenir d’autres informations utiles en préparation ou à l’occasion de l’achat de votre bien immobilier, nous vous invitons à vous inscrire à notre Newsletter. Chaque mois, un dossier complet vous parviendra avec une multitudes d’autres conseils essentiels à considérer avant votre achat immobilier.

Vous pouvez vous abonner en cliquant sur le bouton bleu ci-dessous.

Nous nous réjouissons de vous compter parmi nos abonnés.

À bientôt

VIE D’AZUR

![]()