Portugal Steuern | Die 12 Hauptsteuern | Wie sie berechnen | Wie Ihre Steuerabgabe begrenzen?

Planen Sie, in Portugal zu investieren oder sich dort niederzulassen? Hier finden Sie ein vollständiges Dossier über die im Land geltenden Steuern mit Beispielen für die Berechnung und Anwendung. Hier finden Sie auch alle Ratschläge, die Sie benötigen, um das beste Steuermodell für Ihre Situation zu entwickeln.

Die verschiedenen Steuern, die in diesem Dossier behandelt werden

1) IRS (Imposto sobre o Rendimento de Pessoas Singulares)

Persönliche Einkommensteuer

2) IRC (Imposto sobre o Rendimento de Pessoas Coletivas)

Körperschaftssteuer

3) IMI (Imposto Municipal sobre Imóveis)

Wohnsteuer

4) AIMI (Adicional ao Imposto Municipal de Imóveis)

Zusätzliche Steuer auf den Kauf eines Grundstücks

5) IMT (Imposto Municipal sobre a Transmissão Onerosa de Imóveis)

Die Gemeindesteuer auf die Übertragung von Eigentum

6) IS (Imposto de Selo)

Stempelsteuer

7) Immobilien-Kapitalertragssteuer

8) Erbschaft- und Schenkungssteuer

9) Vermögenssteuer

10) IVA (Imposto sobre o Valor Acrescentado)

MWST (Mehrwertsteuer)

11) ISV (Imposto Sobre Veículos)

Steuer beim Fahrzeugkauf

12) IUC (Imposto Único de Circulação)

Einfache Verkehrssteuer

Der RNH-Status (Non-Habitual Resident) wird in diesem Dokument nicht behandelt. Er ist Gegenstand eines speziellen Artikels mit folgendem Titel : RNH Status Portugal | Welche Vorteile | Für wen | Wie man es bekommt ?

PORTUGAL STEUERN | Alles, was Sie wissen müssen, um Ihre Steuerlast zu reduzieren

Sie haben sich gerade in Portugal niedergelassen oder planen dies demnächst. Sie planen, in diesen Markt mit hohem Potenzial zu investieren, aber Sie sind noch nicht mit allen geltenden Steuerprinzipien vertraut. Ihre Besteuerung in Bezug auf die Steuerbelastung können noch optimieren werden? Hier ist ein Leitfaden, der Ihnen alle Antworten auf Ihre Fragen zu Steuern in Portugal gibt.

PORTUGAL STEUERN | Die 12 wichtigsten Steuern in Anwendung

1. PORTUGAL STEUERN | IRS (Imposto sobre o Rendimento de Pessoas Singulares)

Persönliche Einkommensteuer

Diese Steuer betrifft alle Personen, die ein Gehalt aus einer beruflichen Tätigkeit in Portugal beziehen, sowie alle Rentner, die ihren Hauptwohnsitz in Portugal haben.

Wenn Sie den RNH-Status nicht haben

Die IRS-Steuer wird direkt an der Quelle erhoben, entweder als Abzug von Ihrem Gehalt oder von Ihrer Rente. Es liegt in der Verantwortung des Unternehmens, in dem Sie beschäftigt sind, den Steuerabzug von Ihrem Einkommen vorzunehmen.

Die Berechnung der IRS-Steuer wird von 3 Faktoren abhängen:

- Ihr Einkommensniveau

- Ihre eheliche Situation

- ob Sie Kinder haben oder nicht

Die portugiesischen Steuerbehörden haben für jeden dieser Fälle Tabellen erstellt. Der zu zahlende Betrag richtet sich nach Ihrem Einkommen und ist progressiv.

Tabelle 2020 – Wenn Sie nicht verheiratet sind

Tabelle 2020 – Wenn Sie ein Ehepaar sind

Die anderen Tabellen sind auf der Website des Finanz-Portals

Beispiel einer IRS-Steuerberechnung

Die Steuer wird auf das Bruttomonatsgehalt erhoben, das von der entsprechenden Zulage abgezogen wird.

Der Steuersatz wird auf den Betrag des erzielten Nettogehalts angewandt.

Der Steuersatz wird auf Ihr monatliches Nettoeinkommen angewandt. Sie müssen nur den Steuersatz entsprechend Ihrem monatlichen Nettoeinkommen und der Anzahl der unterhaltsberechtigten Kinder aus der Tabelle auswählen.

Wenn Sie Immobilien besitzen und Einkommen in Form von Mieteinnahmen erhalten, unterliegen Sie ebenfalls der IRS-Steuer.

In diesem Fall wird ein Satz von 28% auf den Gesamtbetrag der Mieteinnahmen über ein Jahr angewandt, der von den Unterhaltskosten der Immobilie und von der Grundsteuer (IMI) abgezogen wird.

Wenn Sie den RNH-Status haben

Als Rentner den RNH-Status haben, beträgt der Steuersatz auf Ihre Altersrente 10 % über einen Zeitraum von 10 Jahren.

Als aktive Person den RNH-Status haben, beträgt der Steuersatz auf Ihr Einkommen 20% über einen Zeitraum von 10 Jahren.

Um herauszufinden, was genau erforderlich ist, um den RNH-Status zu erhalten, können wir unsere vollständige Akte einsehen, indem wir auf die Schaltfläche unten klicken

2. PORTUGAL STEUERN | IRC (Imposto sobre o Rendimento de Pessoas Coletivas)

Körperschaftssteuer

Diese Steuer ist eine Gewerbesteuer. Sie wird auf den Nettogewinn des Unternehmens während eines Geschäftsjahres erhoben.

Der Steuersatz beträgt 17% bis zu einem Nettogewinn von 25.000 EUR und 22,5% für höhere Beträge.

Beispiel einer IRC-Steuerberechnung

Nettobetriebsgewinn = 15.000 EUR

IRC = 15.000 EUR x 17% = 2.550 EUR

Nettobetriebsgewinn = EUR 50.000

IRC = 50.000 EUR x 22,5% = 11.250 EUR

3. PORTUGAL STEUERN | IMI (Imposto Municipal sobre Imóveis)

Wohnsteuer

Dies ist die jährliche Vermögenssteuer. Die Besteuerung basiert auf dem geschätzten Wert des Eigentums oder dem Schätzwert. Der Steuersatz variiert von einem Ort zum anderen und liegt zwischen 0,3% und 0,8%. Bei städtischen Gebäuden darf sie jedoch 0,5% nicht überschreiten. Befindet sich die Immobilie auf dem Land, kann der Satz bis zu 0,8 % steigen.

Beispiel einer IMI-Steuerberechnung

IMI = Wert des Steuerguthabens (POS) x Anwendbarer Satz je nach Ort

4. PORTUGAL STEUERN | AIMI (Adicional ao Imposto Municipal de Imóveis)

Zusätzliche Steuer auf den Kauf eines Grundstücks

Dies ist eine Vermögenssteuer. Es handelt sich um eine Ergänzung zum IMI. Sie wird auf der Grundlage des Gesamtbetrags des Immobilienvermögens des Eigentümers berechnet. Es werden nur Beträge berücksichtigt, die den Wert von 600.000 EUR für eine Einzelperson oder 1.200.000 EUR für ein Paar übersteigen. Der Betrag von 600.000 EUR wird vom Gesamtwert des Immobilienvermögens abgezogen. Dieses Ergebnis wird zur Berechnung der Steuer verwendet.

Für eine einzelne Person

Der Satz beträgt 0,7%, wenn der steuerpflichtige Wert des Vermögens zwischen 600.000 EUR und 1.000.000 EUR liegt. Sie erhöht sich auf 1%, wenn der steuerpflichtige Wert des Vermögens höher als 1.000.000 EUR ist.

Beispiel einer AIMI-Steuerberechnung

Steuerwert des Immobilienbestands: 750.000 EUR

Für die Besteuerung berücksichtigter Betrag: EUR 150.000 (EUR 750.000. – EUR 600.000)

Steuerbetrag: 150.000 EUR x 0,7% = 1.050 EUR

Steuerwert des Immobilienportfolios: 2.000.000 EUR

Betrag, der für die Besteuerung berücksichtigt wird: 1.400.000 EUR (2.000.000 EUR – 600.000 EUR)

Steuerbetrag: EUR 1.400.000 x 1% = EUR 14.000

Für ein Paar

Der Satz beträgt 0,7%, wenn der steuerpflichtige Wert des Vermögens zwischen 1.200.000 EUR und 2.000.000 EUR liegt. Sie erhöht sich auf 1%, wenn der steuerpflichtige Wert des Vermögens höher als 2.000.000 EUR ist.

Beispiel einer AIMI-Steuerberechnung

Steuerwert des Immobilienbestands: 750.000 EUR

Steuerbetrag: 0 EUR, da der Betrag weniger als 1.200.000 EUR beträgt.

Steuerwert des Immobilienportfolios: 2.000.000 EUR

Betrag, der für die Besteuerung berücksichtigt wird: 1.400.000 EUR (2.000.000 EUR – 600.000 EUR)

Steuerbetrag: 2.000.000 EUR x 0,7% = 14.000 EUR

5. PORTUGAL STEUERN | IMT (Imposto Municipal sobre a Transmissão Onerosa de Imóveis)

Die Gemeindesteuer auf die Übertragung von Eigentum

Diese Steuer fällt an, wenn eine Immobilie den Besitzer wechselt. Sie wird vom Käufer getragen und muss vor dem Kaufvertrag bezahlt werden. Der Zahlungsnachweis muss dem Notar bei der Unterzeichnung der Transaktion vorgelegt werden.

Der Steuersatz wird auf den höheren der beiden folgenden Werte angewandt: den Betrag des Erwerbs oder den steuerpflichtigen Wert des Vermögens.

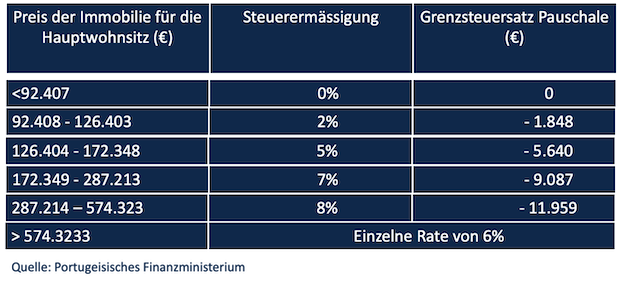

Maßstab für die Berechnung des IMT ist wie folgt:

Beispiel einer IMT-Steuerberechnung

Für eine Villa im Wert von 550.000 EUR beträgt der Steuersatz 5,8%, der wie folgt berechnet wird:

550.000 EUR x 8% = 44.000 EUR

Pauschale Steuerermäßigung = -11.959 EUR

Betrag der zu zahlenden IMT-Steuer = 44.000 EUR – 11.959 EUR = 32.041 EUR

d.h. eine effektive Rate von 5,8% (EUR 32,041/EUR 550.000)*100

6. PORTUGAL STEUERN | IS (Imposto de Selo)

Stempelsteuer

Beim Kauf einer Immobilie in Portugal ist eine Stempelsteuer zu entrichten. Wie beim IMT ist es notwendig, dass der Käufer diese Steuer zum Zeitpunkt der Unterzeichnung des Kaufvertrags an den Notar entrichtet. Die Stempelsteuer beträgt 0,8%. Sie wird auf den höheren Wert des Kaufpreises des Vermögens oder des steuerlichen Wertes des Vermögens angewandt.

Beispiel für die Berechnung der Steuer auf den Kaufwert des Immobilieneigentums

Kaufwert von EUR 500.000

Betrag der zu zahlenden Stempelsteuer = 500.000 EUR x 0,80%, d.h. 4.000 EUR.

Stempelsteuer auf Immobilienkredite

Wenn ein Immobilienkredit für den Erwerb der Immobilie gewährt wird, muss der Käufer auch die Stempelsteuer auf den finanzierten Betrag entrichten. Diese Steuer muss zum Zeitpunkt der Überweisung des Finanzierungsbetrags auf das Bankkonto des Kunden gezahlt werden, der eine Immobilie in Portugal kaufen wird.

In diesem Fall gibt es zwei Szenarien, nämlich :

a) Für Immobilienkredite mit einer Rückzahlungsfrist von mehr als fünf Jahren beträgt die Stempelsteuer 0,60% ;

b) Beträgt die Rückzahlungsperiode weniger als fünf Jahre, beträgt der Satz 0,50%.

Beispiel für die Berechnung der Steuer auf die Immobiliensteuergutschrift

Kreditbetrag EUR 400.000

Rückzahlungsfrist von mehr als 5 Jahren

Betrag der zu zahlenden Stempelsteuer = 400.000 EUR x 0,60%, d.h. 2.400 EUR.

Kreditbetrag EUR 400.000

Rückzahlungsperiode weniger als 5 Jahre

Betrag der zu zahlenden Stempelsteuer = 400.000 EUR x 0,50%, d.h. 2.000 EUR

7. PORTUGAL STEUERN | Steuer auf Immobilienkapitalgewinn

Diese Steuer wird zum Zeitpunkt des Verkaufs einer Immobilie erhoben. Vorausgesetzt, dass der Betrag des Verkaufs höher ist als der Betrag des Kaufs oder der Errichtung des betreffenden Grundstücks.

Der vorherige Kaufwert des Vermögenswerts wird an die Inflationsrate angepasst, die während des Zeitraums des Erwerbs des Eigentums durch den Eigentümer festgestellt wurde.

Von dem erzielten Wertzuwachs kann man dann alle Kosten abziehen, die beim Erwerb der Immobilie entstanden sind: IMT, Eintragungsgebühren und Gebühren, die Provision des Immobilienmaklers und alle größeren Verbesserungen, die in den 12 Jahren vor dem Verkauf eingetreten sind.

Der Steuersatz auf den Betrag des erzielten Kapitalgewinns, der von den oben genannten Ausgaben abgezogen wird, beträgt 50%. Für nicht ansässige Personen beträgt sie 28%. Für nichtansässige juristische Personen beträgt sie 25%.

Sie können die Zahlung dieser Steuer ganz oder teilweise vermeiden, wenn die verkaufte Immobilie Ihr Hauptwohnsitz ist und wenn der erzielte Kapitalgewinn innerhalb von 36 Monaten nach dem Verkauf in den Erwerb, die Verbesserung oder den Bau eines anderen Hauptwohnsitzes in Portugal, der EU oder dem EWR (Europäischer Wirtschaftsraum) reinvestiert wird.

8. PORTUGAL STEUER | Erbschaft- und Schenkungssteuer

Für Erbschaften von nahen Familienangehörigen (Eltern/Kinder/Ehepartner)

- Das vererbte Vermögen ist steuerfrei.

- Bei Spenden wird eine Steuer von 0,8% auf den steuerlichen Wert der Schenkung erhoben.

Für Erbschaften, die andere Familienmitglieder oder Personen betreffen

- Vermachte Güter und Spenden unterliegen einer einmaligen Steuer von 10% des Steuerwertes.

9. PORTUGAL STEUER | Vermögenssteuer

In Portugal ist Vermögen nicht steuerpflichtig.

10. PORTUGAL STEUERN | IVA (Imposto sobre o Valor Acrescentado)

MWST (Mehrwertsteuer)

Portugal hat 3 verschiedene Mehrwertsteuersätze

Der Standardsatz beträgt 23%.

Sie ist die am häufigsten angewandte.

Die mittlere Rate beträgt 13%.

Er betrifft alle Catering-Dienstleistungen, Konserven, Benzin- und Ölgemälde, Eintritte zu kulturellen Veranstaltungen, Ausstellungen und Sportwettbewerben.

Der ermäßigte Satz beträgt 6%.

Er gilt für fast alle Lebensmittelwaren, aber auch für Wasser, literarische Veröffentlichungen, Stromversorgung, Personenverkehr, Hotels, Medikamente und medizinische Geräte.

11. PORTUGAL STEUERN | ISV (Imposto Sobre Veículos)

Steuer beim Fahrzeugkauf

Zum Zeitpunkt des Fahrzeugkaufs erhobene Steuer. Der angewandte Satz variiert nach verschiedenen Kriterien wie :

- das Herkunftsland des Fahrzeugs

- eine Macht

- die Art des verwendeten Brennstoffs

- die Emission von CO2

Um eine Vorstellung vom versteuerten Betrag zu erhalten, können Sie das Simulationstool verwenden, indem Sie auf diesem Link klicken

12. PORTUGAL STEUERN | IUC (Imposto Único de Circulação)

Einfache Verkehrssteuer

Diese Steuer ist jährlich zu entrichten. Wie der ISV wird die IUC nach den gleichen Kriterien bestimmt

Sie können auch eine Schätzung des zu zahlenden Betrags vornehmen, indem Sie auf diesem Link klicken.

PORTUGAL STEUERN | Dinge zum Erinnern

Die Besteuerung ist ein sehr wichtiges Thema, aber eines, das letztlich nur sehr wenige Menschen interessiert. Zu ihrer Verteidigung muss anerkannt werden, dass es sich bei diesem Tätigkeitsbereich um ein komplexes Gebiet handelt. Aber es können große Einsparungen erzielt werden, wenn wir dem wirklich Beachtung schenken.

Sie haben nun eine etwas genauere Kenntnis der in Portugal angewandten Steuerpraktiken. Wenn Sie weitere Erläuterungen benötigen, zögern Sie nicht, einen Steuerberater zu kontaktieren. In jedem Fall werden Sie Optimierungsquellen identifizieren, die es Ihnen ermöglichen, Ihre Steuerlast zu reduzieren.

Vielen Dank, dass Sie sich die Zeit genommen haben, unser Artikel bis zum Ende durchzulesen.

Wenn Sie weitere nützliche Informationen zur Vorbereitung oder während des Kaufs Ihrer Immobilie erhalten möchten, laden wir Sie ein, unseren Newsletter zu abonnieren. Jeden Monat erhalten Sie eine vollständige Akte mit einer Vielzahl weiterer wichtiger Tipps, die Sie vor dem Kauf Ihrer Immobilie beachten sollten.

Sie können sich anmelden, indem Sie auf die blaue Schaltfläche unten klicken.

Wir freuen uns darauf, Sie zu unseren Abonnenten zu zählen.

Bis bald

VIE D’AZUR

![]()